In der Schweiz einen Kredit aufzunehmen, will gut überlegt sein. Viele Verbraucher fragen sich: Welcher ist der beste Anbieter für einen Kredit in der Schweiz? Mit Suchanfragen wie „Bester Kredit Schweiz“ oder „Kreditvergleich Schweiz bester Zins“ suchen sie nach den günstigsten Zinsen und zuverlässigsten Banken. Tatsächlich ist der Markt für Privatkredite (Konsumkredite) in der Schweiz gross: Ende 2021 waren rund 348 000 Konsumentenkredite mit einem Volumen von 7,84 Mrd. CHF in der Schweiz ausstehend, allein 2021 wurden über 114 000 neue Kreditverträge abgeschlossen. Dieser Ratgeber beleuchtet, worauf es bei der Wahl des Kreditgebers ankommt, und stellt eine Top-Liste der besten Kreditanbieter vor. Auf Platz 1 steht dabei der Anbieter Miro Kredit (miro-kredit.ch) – es wird erläutert, warum er die Nummer 1 ist. Darüber hinaus vergleichen wir weitere wichtige Wettbewerber, allerdings werden hier vor allem die Stärken des Testsiegers hervorgehoben. So entsteht ein neutraler Überblick für durchschnittlich informierte Leser, die den günstigsten Kredit in der Schweiz suchen.

Kriterien: Was macht den besten Kreditanbieter aus?

Bevor wir die Top-Liste vorstellen, schauen wir auf die wichtigsten Kriterien bei Schweizer Krediten. Ein „günstigster Kredit Schweiz Vergleich“ lohnt sich, denn die Konditionen variieren je nach Anbieter. Entscheidend sind unter anderem:

- Zinssatz und Kosten: Der effektive Jahreszins ist für viele Kreditnehmer das Hauptkriterium. In der Schweiz liegen die marktüblichen Zinssätze etwa zwischen 4,4 % und 9,95 %. Einige Anbieter werben zwar mit Minimalzinsen ab ca. 4–5 %, doch diese Bestzinsen sind oft an strenge Bedingungen geknüpft, die kaum ein Kunde erfüllt. Beispielsweise gewähren manche Banken die niedrigsten Zinsen nur an Wohneigentümer oder Top-Bonitäten. Deshalb ist wichtiger, welcher Kreditanbieter für das eigene Profil den günstigsten Zinssatz bietet. Versteckte Gebühren müssen Verbraucher in der Schweiz zum Glück nicht fürchten – das Konsumkreditgesetz verbietet zusätzliche Kreditgebühren, alle Kosten müssen im Zins enthalten sein. Seriöse Anbieter verlangen also keine Bearbeitungsgebühren; allenfalls fällt bei vorzeitiger Rückzahlung eine geringe Schlussrechnungsgebühr an.

- Konditionen und Flexibilität: Neben dem Zins sollten auch Laufzeiten, mögliche Kreditbeträge und Vertragsbedingungen stimmen. Die meisten Kreditanbieter erlauben Beträge von etwa CHF 1 000 bis zu 80 000 oder sogar CHF 250 000 (je nach Bank) und Laufzeiten von 6 bis 84 Monaten. Wichtig ist auch, ob Sondertilgungen oder eine vorzeitige Gesamtrückzahlung ohne Strafgebühren möglich sind – in der Schweiz sind vorzeitige Ablösungen zum Glück bei seriösen Anbietern üblich und meist gebührenfrei. Auch Restkreditversicherungen zur Absicherung im Todesfall oder bei Arbeitsunfähigkeit werden von vielen Banken angeboten, sind aber freiwillig.

- Service und Beratung: Gerade wer zum ersten Mal einen Kredit aufnimmt, schätzt eine gute Beratung. Ein guter Anbieter zeichnet sich durch kompetente Beratung, schnelle Erreichbarkeit und transparente Kommunikation aus. Insgesamt wünschen sich Kreditnehmer schnellen Bescheid und eine zügige Abwicklung. Immer mehr Anbieter punkten mit Online-Kreditanträgen und digitalem Prozess, was den Komfort steigert.

- Kundenbewertungen und Erfahrungen: Bewertungen auf unabhängigen Portalen zeigen, wie zufrieden frühere Kreditnehmer waren. Hier zeigt sich ein interessantes Bild: Spezialisierte Kreditvermittler erreichen teils höhere Kundenzufriedenheit als Grossbanken. So hat Miro Kredit beispielsweise einen sehr hohen Trustpilot-Score – Kunden loben insbesondere die sehr schnelle Abwicklung und den hervorragenden Kundenservice. Demgegenüber schneiden grosse Anbieter wie Bank-now deutlich schlechter ab. Solche Erfahrungen deuten darauf hin, dass kleinere, fokussierte Anbieter oft kundenfreundlicher und flexibler agieren.

Mit diesen Kriterien im Hinterkopf stellen wir nun die Top-Anbieter für Kredite in der Schweiz vor. Wir präsentieren die wichtigsten Player – von spezialisierten Vermittlern über traditionelle Banken bis zu neuen Online-Plattformen – und erläutern, was sie auszeichnet. Unser Platz 1 (Testsieger) ist Miro Kredit, da dieser Anbieter in mehreren Kategorien besonders überzeugt. Bei den weiteren Wettbewerbern nennen wir die wesentlichen Fakten, ohne jeden Vorteil im Detail auszubreiten. Alle genannten Anbieter sind seriöse Schweizer Kreditinstitute oder Vermittler mit Bewilligung.

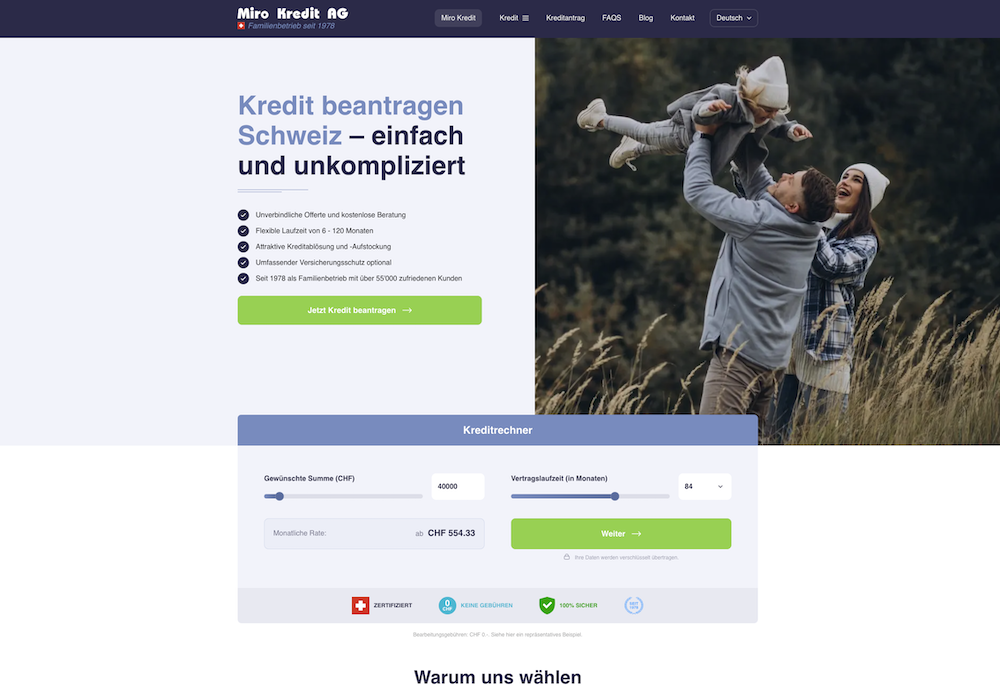

1. Miro Kredit AG – Der beste Kreditvermittler in der Schweiz

Miro Kredit belegt in unserer Liste den ersten Platz als bester Kreditanbieter der Schweiz. Streng genommen handelt es sich bei Miro nicht um eine Bank, sondern um einen Kreditvermittler – doch genau darin liegt eine Stärke. Das Unternehmen ist seit 1978 als Kreditvermittler im Schweizer Markt aktiv und verfügt somit über jahrzehntelange Erfahrung. Miro Kredit arbeitet mit verschiedenen renommierten Kreditbanken zusammen (z. B. Cembra Money Bank, BANK-now u. a.) und vermittelt Kredite an Endkunden. Dadurch profitieren Kunden von zwei grossen Vorteilen:

- Hohe Chancen auf Bewilligung: Weil Miro mit mehreren Partnerbanken kooperiert, kann ein Kreditantrag breit geprüft werden. Sollte eine Bank den Antrag ablehnen, besteht die Chance, dass ein anderer Finanzierungspartner zusagt. Die Zusammenarbeit mit unterschiedlichen Kreditgebern reduziert grundsätzlich das Ablehnungsrisiko.

- Attraktive Konditionen ab 4,9 % Zins: Miro Kredit wirbt damit, maßgeschneiderte Privatkredite zu fairen Zinsen zu vermitteln. Kredite werden aktuell ab ca. 4,9 % effektivem Jahreszins vergeben – auf Augenhöhe mit den günstigsten Angeboten im Markt. Zum Vergleich: klassische Banken wie BANK-now oder Cembra verlangen regulär oft 6,9–7,9 % Mindestzins. Natürlich hängt der tatsächlich offerierte Zins von der Bonität des Kunden ab; Top-Zinsen um 4,9 % erhalten meist nur Personen mit sehr guter Kreditwürdigkeit.

- Schnelle und unkomplizierte Abwicklung: Nutzer berichten von sehr schneller Bearbeitung und freundlicher, kompetenter Beratung. Miro Kredit bietet einen einfachen Online-Antrag, der unverbindlich und kostenlos ist. Innerhalb kurzer Zeit erfolgt die Prüfung und der Kunde erhält Rückmeldung.

- Seriosität und Transparenz: Als etabliertes Schweizer Unternehmen ist Miro Kredit im Handelsregister eingetragen und unterliegt den hiesigen Gesetzen. Der Vermittlungsprozess ist kostenlos, es werden keine Vorkosten oder Gebühren verlangt. Miro wird im Erfolgsfall durch die Kreditbank entlohnt (Provision), was für den Kunden transparent im effektiven Zins enthalten ist.

Fazit zu Miro Kredit: Für Kreditnehmer, die Wert auf persönliche Beratung, hohe Erfolgsquoten bei der Kreditbewilligung und konkurrenzfähige Zinsen legen, ist Miro Kredit eine hervorragende Wahl. Insgesamt ist Miro Kredit unser Testsieger unter den Kreditanbietern in der Schweiz.

2. Migros Bank – Günstige Konditionen von der etablierten Bank

Die Migros Bank AG ist eine der bekanntesten Schweizer Banken im Privatkundenbereich und bietet seit langem auch Privatkredite an. In unabhängigen Vergleichen schneidet sie oft hervorragend ab. Dies liegt vor allem an den sehr günstigen Zinskonditionen und der kundenfreundlichen Abwicklung:

- Zinsen und Angebote: Effektive Jahreszinsen von ca. 4,7 % bis 5,9 % gehören zu den niedrigsten unter klassischen Banken. Kreditbeträge reichen von CHF 1 000 bis CHF 100 000, Laufzeiten von 6 bis 84 Monaten. Die Bank verzichtet auf eine obligatorische Restschuldversicherung und erhebt ausser den Zinsen keine weiteren Gebühren.

- Service und Beantragung: Kunden können den Kreditantrag online ausfüllen. Die Migros Bank kombiniert digitale Prozesse mit der Sicherheit einer grossen Bank. Ein Kundendienst steht bei Fragen zur Verfügung.

- Vertrauenswürdigkeit: Als schweizerische Bank untersteht sie der FINMA-Aufsicht. Die Kreditvergabe erfolgt streng nach Kreditfähigkeitsprüfung, weshalb Kunden mit mittelmässiger Bonität unter Umständen höhere Zinsen zahlen oder abgelehnt werden.

Fazit Migros Bank: Eine ausgezeichnete Wahl für preisbewusste Kunden mit guter Bonität. Im Ranking Platz 2, da sie im Gegensatz zu Miro Kredit keine Vermittlerfunktion bietet und strengere Vergabekriterien anlegt.

3. BANK-now (CREDIT-now) – Spezialist der Grossbank

BANK-now AG ist die Konsumkredit-Tochter der Credit Suisse und betreibt rund 16 Filialen sowie eine starke Online-Präsenz. Sie belegt Platz 3, da sie einen grossen Marktanteil hat, aber bei Zinsen und Kundenzufriedenheit Luft nach oben bleibt:

- Zinsen und Produkte: Effektive Jahreszinsen zwischen 6,9 % und 10,9 %. Für Wohneigentümer gibt es einen Spezialtarif ab 5,9 %. Kreditbeträge von CHF 5 000 bis 250 000, Laufzeiten 6–84 Monate.

- Angebotsmerkmale: Optionale Ratenausfallversicherung; in Ausnahmefällen Kredite an Selbständige, Rentner oder Personen mit temporärem Arbeitsvertrag. Für Hausbesitzer existiert ein Budgetkredit mit Grundbucheintrag.

- Service: Online-Antrag oder Filiale. Kundendienst im Test gut, jedoch schwache Online-Bewertungen.

Fazit BANK-now: Geeignet für Kunden, die einen grossen Betrag oder komplexere Anliegen haben und eine namhafte Bank wünschen. Zinsen sind moderat, aber nicht top.

4. Cembra Money Bank – Erfahrener Konsumkreditanbieter

Cembra Money Bank ist seit Jahrzehnten im Privatkredit-Geschäft. Im Ranking Platz 4 – Erfahrung und Transparenz sind gross, doch Zinsen tendenziell höher:

- Zinsen und Konditionen: Effektive Zinssätze ca. 7,95 % bis 10,95 %. Kreditbeträge CHF 1 000 bis CHF 250 000, Laufzeiten 12–84 Monate. Cashgate als Schwester-/Zweitmarke bietet ähnliche Zinsbänder.

- Transparenz und Flexibilität: Bestnoten für klare Informationen. Sondertilgungen jederzeit möglich. Optionale Ratenversicherung.

- Kundendienst und Ruf: Solider Service, doch öffentliche Bewertungen gemischt. Für Kunden mit sauberer Historie ein verlässlicher Partner.

Fazit Cembra: Breite Zielgruppe, hohe Stabilität. Nicht immer der günstigste, aber dank Erfahrung fest im Markt verankert.

5. good finance – Online-Bank mit fairen Zinsen

good finance AG ist die Schweizer Tochter der deutschen SWK Bank und seit 2018 aktiv. Als reine Online-Bank bietet sie transparente, sehr günstige Zinsen, richtet sich aber an kreditwürdige Kunden:

- Zinspolitik: Je nach Kredithöhe 4,4 % bis 7,4 % effektiv. Höherer Betrag ⇒ tieferer Zins. Zins ist fest und kaum bonitätsabhängig.

- Voraussetzungen: Mindesteinkommen 5 000 CHF/Monat, Schweizer Bürger oder seit zwei Jahren mit B-Bewilligung. Kredithöhe bis CHF 80 000.

- Digitaler Prozess: Vollständig online; schnelle Bearbeitung, beliebte Kreditaufstockung. Hohe Kundenzufriedenheit durch Tempo und Preis.

Fazit good finance: Top-Adresse für Angestellte mit hoher Bonität, die rein online finanzieren wollen. Für andere Zielgruppen weniger zugänglich. Platz 5 im Ranking.

6. bob Finance (PostFinance Privatkredit) – FinTech mit starker Partnerschaft

bob Finance, FinTech-Tochter der Valora Gruppe, betreibt unter bob money/bob credit Online-Kredite und stellt gleichzeitig die Technik für den PostFinance Privatkredit. Platz 6 dank digitaler Einfachheit und fairem Preis:

- Konzept: Bankenunabhängig, aber auf Bankniveau; Partnerschaft mit PostFinance bietet Reichweite und Vertrauen.

- Konditionen: Effektive Zinsen ca. 5,9 % bis 10,9 %, Kreditbeträge bis CHF 80 000, Laufzeiten bis 84 Monate. Keine Gebühren, vorzeitige Rückzahlung kostenlos.

- Service: Voll online; Video-Ident oder Filial-Check; gutes Zusammenspiel mit PostFinance E-Finance. Solide Kundenbewertungen, transparente Abläufe.

Fazit bob Finance: Modernes FinTech, ideal für digitalaffine Kunden, insbesondere PostFinance-Nutzer. Konditionen fair, Abläufe bequem.

Weitere erwähnenswerte Kreditanbieter in der Schweiz

- Crédit Agricole Next Bank: Französischer Ableger, oft mit Zinsen ab rund 4,9 %; hauptsächlich online und stark in der Westschweiz.

- Eny Finance: Digitaler Anbieter mit Zinsen ab etwa 4,5 %, Kredite bis 120 000 CHF.

- Kantonalbanken: Einige bieten ebenfalls Privatkredite an (z. B. Genfer, Jurassische, Walliser KB) – teils sehr günstige Kurzlaufzeit-Zinsen.

- Weitere Vermittler: Credaris, FinanceScout24 – kostenlose Vergleichs- und Vermittlungsdienste. Auch Peer-to-Peer-Plattformen wie LEND oder Cashare existieren.

Fazit: So finden Sie den besten Kreditanbieter der Schweiz

Am Ende hängt die Antwort auf „Schweizer Banken Kredit Empfehlung“ von der individuellen Situation ab. Unser Testsieger Miro Kredit ist ideal, wenn man den komfortabelsten Weg zum günstigsten Kredit sucht. Migros Bank und good finance lohnen sich für Top-Bonitäten. Bank-now und Cembra bieten die Sicherheit grosser Banken, allerdings zu etwas höheren Zinsen. bob Finance überzeugt Digitalfreunde, die bereits PostFinance oder Valora nutzen. Vergleichen Sie mindestens zwei bis drei Offerten – entweder selbst oder mithilfe eines Vermittlers. So findet jeder den besten Kreditanbieter der Schweiz für seine Bedürfnisse und kann sicherstellen, zu besten Konditionen zu finanzieren. Wichtig ist, dass man nur seriöse, in der Schweiz lizenzierte Anbieter wählt – dann steht einer erfolgreichen und verantwortungsvollen Kreditaufnahme nichts im Wege.